虽然说我国实施职工养老保险制度已经30多年,但是由于过去我们是农业为主的社会,确实还是有很多人没有参加职工保险,不能领到退休职工养老金。

为了让所有人都老有所养,国家在2014年统筹建立了城乡居民养老保险制度。

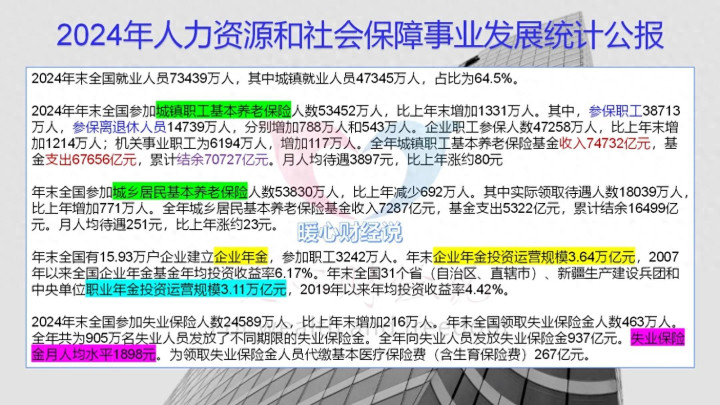

我国城乡居民养老保险待遇领取人员数量是越来越多了。2024年末,我国城乡居民养老保险待遇领取人数达到了18039万人,比上年增加771万人。

城乡居民养老保险有一个好处,就是我们达到60岁时养老保险缴费年限不足15年的,大多数地区可以一次性补齐15年(广东省是要求65岁)。

如果父母没有养老金,给他们一次性补缴居民养老金划不划算呢?如果我们在选择补齐时,应该选择什么档次缴费好呢?

在城乡居民养老保险参保缴费方面,一般来说缴费档次越高越划算的。

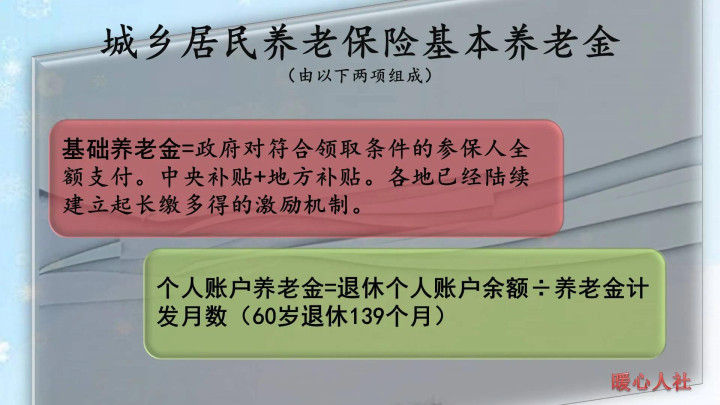

城乡居民养老保险的养老金待遇主要包括基础养老金和个人账户养老金两部分构成。

按照国家规定,城乡居民养老保险个人缴费部分会全部进入个人账户。如果我们在集中缴费期内参保缴费,还可以享受到政府的财政补贴。如果符合条件的也能享受到集体补助,一般是失地农民才能享受。山东潍坊等地为了提高缴费档次,允许自己给自己缴纳集体补助。

全国缴费档次并不统一,像山东省的缴费档次是从350元到8000元(100元是政府为低保户代缴的特殊档次),青岛市提升至了12000元。

养老保险个人账户的余额,形成的是个人账户养老金部分。个人账户养老金一般等于60岁时养老保险个人账户余额÷139。相当于每月支出这样定额的钱数,利息照样积累。

如果参保人去世的话,养老保险个人账户的余额可以继承。可能有人会说,这不相当于自己给自己发养老金吗?

不是的!如果我们比较长寿的话,一般是75周岁以上,个人账户余额领完了,政府会补贴等额的个人账户养老金,确保待遇不变。这种情况下自然是越长寿越划算。目前我国的人均预期寿命已经超过了79岁,大多数人肯定是划算的。

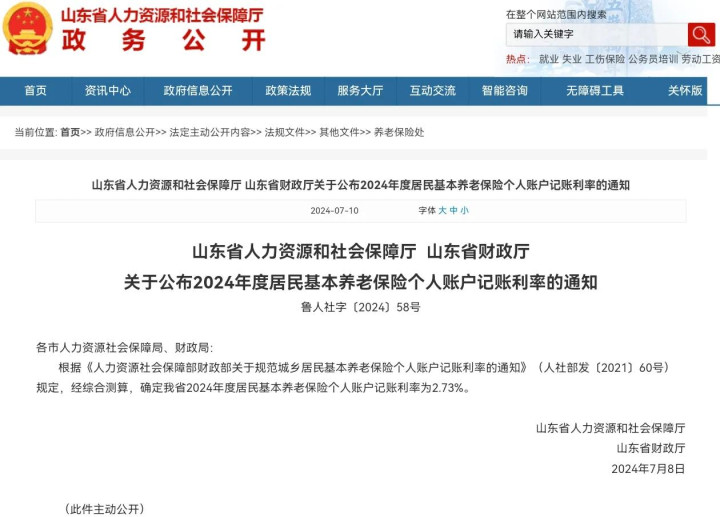

当然75岁的结果是计算了记账利息以后的。城乡居民养老保险的记账利息一般也远高于银行定期存款利率。像去年山东省的记账利率是2.73%,甚至高于职工养老保险记账利率。

在75周岁以前,每月领的养老金里边除了个人账户养老金,还有政府补贴的基础养老金。像今年北京市的基础养老金是998元,上海市达到了1555元,这些钱每领一个月都是政府补贴的待遇,属于纯赚的。今年全国所有的基础养老金最低标准将再次提升20元,最低达到143元每月。

除此以外,万一参保人去世了,当地政府还会发放一笔丧葬补助金,具体金额各地不同,也是一种缴费之外的待遇。大多数地区是12个月左右的城乡居民养老保险基础养老金,一般在1000~2000元以上。

所以,在父母没有养老保障的情况下,给他们补交一笔养老金,让他们老有所养也是很划算的。如果长寿更划算!

米牛配资-配资平台查询-配资正规平台-配资炒股入门提示:文章来自网络,不代表本站观点。